Gull, gråstein og grums

Eit kritisk blikk på mineralnæringa i fortid, notid og framtid.

Bøkene kan bestillast frå forlaget Davvi Girji eller forfattaren Svein Lund.Dei kostar kr. 250,- pr bind, dei tre første samla kr. 600,-.

«Skatter i fjell» heiter ei bok om gruver.[1] Men om vi tar desse skattane ut av fjellet, blir dei da omvandla til skattar i kommune- og statskassa og vidare til velferd for folket? Eller blir dei lura gjennom «skatteparadisa» rundt i verda til spekulantane sine kistebotnar og bankkvelv? I dette kapitlet vil vi sjå på pengane i mineralnæringa. Er gullgruver og andre gruver verkelig «gullgruver» og i så fall for kven? Vi spør kva gebyr, avgifter og skattar gruveselskapa må betale, og kor inntekta går.

Kvar gong eit mineralselskap, eller eit selskap som er skipa for å tene pengar på spekulasjon knytt til mineralførekomstar, meiner å ha funne noko verdfullt, får vi gjennom media servert ein anslått brutto verdi. Her er koppar for 20 milliardar kroner, gull, jern eller rutil for så og så mange milliardar, målt ut frå det som på daverande tidspunkt er prisen på handelsvarer på verdsmarknaden. Politikarar, forvaltning og forskarar hiv seg ofte på dette. Det er klart at når her er milliardverdiar, må vi ta det ut. NGU har med sine oversikter over ressursar «av nasjonal interesse» bidratt kraftig til dette, og stadig justert opp verdien etter som det er funne meir og ikkje minst når prisen på dei internasjonale børsane har stige. Det høgaste talet dei har servert er rundt 2500 milliardar kr.

Dette reknestykket har tre fundamentale manglar. Den første burde vere opplagt å sjå. Det er utgiftene med å ta ut desse minerala, i form av leiting, undersøking, prøvedrift, konstruksjon av gruve, driftsbygningar og deponi, deretter oppreiings- og eventuelt smelteprosess, samt transport fram til den marknaden som den ferdige varen kan seljast på. For alt dette skal det betalast for utstyr, arbeid, skattar og avgifter. I tillegg kjem pålagt avsetning av pengar til opprydding når gruvedrifta er avslutta. I utgangspunktet skulle det vere mogleg å berekne desse utgiftene på førehand, men svært ofte viser det seg at utgiftene blir langt større enn ein har tenkt seg. Den største gruveoppstarten som har skjedd i Noreg etter 2000, var Sydvaranger Gruve. Denne var berekna å koste 6–700 mill. kr, men kom på 2,2 milliardar. Ein annan utvinningsindustri, olje og gass, kan skilte med tilsvarande tal, bare langt høgare. På eit tiår har petroleumsnæringa i Noreg hatt overskridingar på den astronomiske sum av over 200 milliardar. Kvifor bommar så selskapa gong etter gong? Ein del av dette kan sjølvsagt skrivast på dårlig ingeniørarbeid og uventa hendingar, prisstigning på den internasjonale marknaden for maskinar osv. I nokre tilfelle er det og nye tekniske prosessar som ikkje er gjennomførte før, og der ein ikkje kan vite kva problem ein vil støyte på. Det er likevel ein faktor vi ikkje må gløyme: Kalkulasjonane av utgifter og inntekter blir ofte gjort i ein situasjon der selskapet er ute etter kapital, som aksjekapital, lån eller offentlig støtte for å komme i gang. Dei økonomiske utsiktene er da heilt avgjørande for om små og store spekulantar, bankar og Innovasjon Norge vil gå inn med pengar. Eit godt eksempel på dette er Nordic Mining som har servert tal på 2 mrd. i investering, årlige inntekter på 800 mill, og driftsutgifter på 400 mill over 50 år. Tala blir servert før ein har det klart korleis oppreiingsprosessen vil bli. Desse tala er svært høvelige å servere aksjemarknaden, kva som er realisme i dei er ei heilt anna sak.

Den andre mangelen er prisnivået. Da mineralprisane internasjonalt var på topp i 2012 blei desse lagt til grunn for berekningane, sjølv om det burde vere klart at prisane da var spekulert opp til eit kunstig høgt nivå og at dei måtte falle igjen. Dei 2500 milliardane i norske fjell er allereie devaluert til halvparten eller mindre, utan at utgiftene for å ta dei ut har gått monaleg ned. Både eldre og nyare historie viser ei rekke eksempel på at investeringsvedtak for gruver er gjort mens prisen var på topp, før produksjonen var kome i gang var prisen falt så mye at prosjektet allereie gikk med underskot. I dag dekker salsprisen for jernmalm knapt driftsutgiftene for norske og svenske jerngruver, og det er ingen overskot til å betale ned på investeringane. Den internasjonale mineralmarknaden lar seg normalt ikkje påverke av om ei gruve i Noreg blir opna eller lagt ned, men det finst eit unnatak: Dersom her kjem i gang utvinning som vil gi eit monaleg tilskot til tilbodet på verdsmarknaden, vil det føre til at prisane fell. Om Nordic Mining kjem i gang med utvinning av rutil, vil det kunne auke den samla rutilproduksjonen i verda med 20 %. Om dei òg produserer granat, vil prosenten der kunne bli enno høgare. Dersom dette fører til kraftig fall i verdsmarknadsprisen på rutil og granat, fell heile grunnlaget for berekningane bort.

Den tredje mangelen er at ein ser mineralnæringa isolert. Etablering av ei gruvebedrift vil verke inn på lokalsamfunna på mange område. Først vil ho legge beslag på landområde som har vore brukt til andre næringar, som reindrift og jordbruk. Forureining på land, i luft og i sjø kan fjerne grunnlaget for arbeidsplassar i fiske, oppdrett og turisme. Ein rekneskap over inntekter til samfunnet og talet på arbeidsplassar må derfor ta med både det som kjem og det som går tapt. På eit møte om kunnskapsinnhenting for mineralnæringa i Nord-Noreg i 2013 la konsulentselskapa fram flotte tal over kor mange arbeidsplassar og kor mye inntekter ein kunne forvente ved å starte nye gruver i nord. Eg stilte da spørsmålet om dette var brutto eller netto tal. Først forsto konsulentane ikkje spørsmålet. Dei hadde ikkje tenkt på å trekke frå dei arbeidsplassane og dei inntektene som går tapt på grunn av verknadar av gruvene. Desse arbeidsplassane og inntektene er ofte i næringar som bygger på fornybare ressursar, mens gruveressursane vil bli tømte etter ei tid. Inngrepa som blir gjort i samband med gruvedrifta kan likevel ha verknad for andre næringar langt ut over den tida gruva er i drift.

Politikarar hevdar ofte at mineralnæringa etter kvart skal overta petroleumsnæringa si rolle i Noreg. Olje- og gassutvinninga har utvilsamt ein stor del av æra for den gode økonomien i Noreg dei siste 30–40 åra. Olja har både gitt løpande inntekter heile tida og i tillegg gitt staten eit stort fond å tære på framover. For å få til dette har staten frå starten sett ein dugelig skatt på oljeutvinninga. Av dei store overskota som oljeselskapa får på at den internasjonale oljeprisen langt har overstige utvinningskostnadane, har staten tatt 50 % ekstraskatt. Utan denne ekstraskatten hadde vi ikkje hatt noko oljefond i dag. Kjem det da ein tilsvarande skatt på mineralutvinninga, som kan bygge opp eit «mineralfond» for framtida? Ingen ting tyder på det. For det første har ikkje norsk mineralnæring potensiale til å gi noko tilsvarande overskot. Vi har ikkje store mengder lett tilgjengelige mineralressursar som kan seljast på verdsmarknaden for langt over utvinningskostnadane. For det andre har regjeringane, uansett farge, fullstendig avvist å skattlegge mineralnæringa meir.

Også utan noko «mineralfond» ville mineralnæringa kunne gi viktige bidrag til det norske samfunnet gjennom arbeidsplassar og normale skatteinntekter. Men sjølv det ser ut å vere svært usikkert. Mineralutvinning er i dag verda over i stor grad så marginalt lønsam at underskot er vel så vanlig som overskot, og inntektene til aksjonærane kjem oftast meir frå spekulasjon i gruveaksjar enn frå reell produksjon. Når bedrifter i Noreg på ein svært svingande marknad må konkurrere med gigantar i utlandet med langt større mineralressursar, langt lågare arbeidsløner og låge miljøkrav er det vanskelig å forestille seg at dette skal kunne gi godt betalte stabile arbeidsplassar her og store regelmessige inntekter til stat og kommunar.

Skatte- og avgiftspolitikken har to moglege formål. Det eine er sjølvsagt å hente inn pengar til stats-, fylkes- og kommunekassene, det andre er å vere eit styringsmiddel som bidrar til å regulere produksjon og forbruk i ønska retning. Kva er det da mineralnæringa må betale i dag? Verkar skatte- og avgiftspolitikken som eit styringsmiddel og i så fall i kva retning?

Ordet «gullgruve» har gått inn i det norske språket i overført tyding, som «svært lønsamt føretak eller rikdomskjelde».[2] Historia har mange døme på at gruver etter både gull og andre mineral har vore «gullgruve» i denne tydinga, men minst like mange døme på at drifta har endt med underskot og konkurs. Ikkje minst har vi tusenvis av eksempel på at det er brukt mye tid og pengar på å planlegge gruver som aldri har kome i gang. Leiting og utvinning av gull har i Noreg i all hovudsak har vore eit underskotsforetak, med unnatak av at Outokumpu fikk med seg overskot ut av Biedjovággi eit par år sist på 1980-talet.

Det er så vidt eg veit ikkje gjort noko forsøk på å rekne saman private og samfunnsøkonomiske utgifter og inntekter på gruvedrift i Noreg gjennom tidene. Det ville da og vere ei nær uoverkommelig oppgåve, da det ofte ikkje finst pålitelig rekneskap. Eg kan derfor bare stille spørsmålet om kva som har vore størst, inntekter eller utgifter, både samla for dei private selskapa som har engasjert seg i mineralnæringa, og for stat og kommune. Eg trur ikkje svaret er opplagt.

Mineralutvinning klarer likevel stadig å trekke til seg kapital, kanskje nettopp på grunn av den store usikkerheita; det kan gi tap, men det kan og gi stor forteneste, om ein er heldig å finne gode reserver, og få godt samsvar mellom produksjon og pristopp på verdsmarknaden. Gruvedrift har sånn sett stor likskap med å spele Lotto og tilsvarande spel: Det er ein sjanse til å vinne det store loddet, men dei aller fleste går ut av det med underskot. Og så er det spanande mens det står på.

Forskrift til minerallova skil mellom gebyr for saksbehandling og avgift for rettar til undersøking eller utvinning. Alle gebyr blir betalte til Direktoratet for mineralforvaltning, ingenting går til kommunar og fylke. Gebyr er i utgangspunktet berekna å skulle dekke utgifter til saksbehandlinga og er derfor ikkje å rekne som inntekter til staten. Både søknadsgebyr og avgifter betalast pr. område á 10 km2.

§ 5-1.Gebyr for behandling av søknader

Søker skal betale gebyr

a) for søknad om undersøkelsesrett etter mineralloven § 13 med kr 1 000 per område

b) for søknad om utvinningsrett etter mineralloven § 29 med kr 10 000 per område. Krever søknaden flere enn ett utvinningsområde, skal søker betale et tilleggsgebyr med kr 500 for hvert ekstra område

c) for søknad om prøveuttak etter mineralloven § 12 eller § 20 med kr 5 000

d) for søknad om driftskonsesjon etter mineralloven § 43 med kr 10 000. Gjelder søknaden uttak som krever konsekvensutredning etter forskrift 26. juni 2009 nr. 855 om konsekvensutredninger, er gebyret kr 20 000

e) for søknad om ekspropriasjon etter mineralloven § 37 første ledd og § 38 første ledd med kr 1000

f) for søknad om ekspropriasjon etter mineralloven § 37 andre ledd og § 38 andre ledd med kr 10 000

Gebyr skal være betalt før saken tas opp til behandling.

For realistiske mineralprosjekt er desse gebyra for lommerusk å rekne. Takstane er og så låge at dei ikkje hindrar eit selskap å kjøpe opp rettar over store delar av landet, slik Norwegian Minerals Group gjorde i 2011.[3] For 17 000 km2 eller 1700 slike område, slapp dei unna med ein pris på 1,7 mill. kr., framleis småpengar på den internasjonale finansmarknaden.

Oppslag i Finnmark Dagblad som viser at Nussir ASA fikk kjøpe leiterettar over heile Sennalandet for bare 98000 kr.

Undersøkingsrett blir vanligvis gitt for sju år. Om ein da ikkje har søkt om utvinningsrett, fell undersøkingsretten bort og kan overtakast av andre. Forskrift til minerallova seier:

§ 5-2. Årsavgift for undersøkelsesrett til statens mineraler

For å beholde undersøkelsesrett til statens mineraler skal det etter mineralloven § 56 for hver påbegynte 10 000 m2 betales årsavgift til staten

a) for det andre og tredje kalenderåret med kr 10

b) for det fjerde og femte kalenderåret med kr 30

c) for det sjette og sjuende kalenderåret med kr 50.

Ved forlengelse av undersøkelsesrett etter mineralloven § 23 skal for hver påbegynte 10 000 m2 betales årsavgift til staten med kr 50. ...

Det kan verke noko forvirrande at ein her opererer med område på inntil 10 km2 (= 10 mill. m2) for gebyret, men seinare reknar årsavgifta pr. 10 000 m2. Om ein går ut frå område på 10 km2 vil undersøkingsretten koste kr 10 000 for andre og tredje året og tilsvarande vidare. Går vi tilbake til Norwegian Minerals Group sine 17 000 km2, ville det altså koste 17 mill. kr. året for andre og tredje året, 51 mill. for fjerde og femte og 85 mill. sjette og sjuande året. Da byrjar det å bli pengar av det, sjølv for internasjonale gruveselskap. Tanken er at selskapa ikkje skal bli sittande på fleire rettar enn det dei realistisk er i stand til å gjøre noko med. Vi ser derfor at mange gruveselskap ofte seier frå seg undersøkingsrettar til store delar av områda sine lenge før 7-års-perioden har gått ut.

§ 5-3. Årsavgift for utvinningsrett til statens mineraler

For å beholde utvinningsrett til statens mineraler skal det etter mineralloven § 56 for hver påbegynte 10 000 m2 betales årsavgift til staten med kr 100.

Årsavgift per utvinningsområde (utvinningsrett) skal ikke være mindre enn kr 1000.

Avgifta for utvinningsrett er altså dobbelt så stor som for undersøkingsrett for sjette og sjuande året. På andre sida er utvinningsretten gjerne avgrensa til langt mindre område enn der ein har hatt undersøkingsrett. Om vi no tar Nussir som eksempel, har dei utvinningsrett til to område på til saman omlag 500 ha (5 km2). Dei betaler da kr. 50 000 pr. år for dette.[4] Dette må dei betale både i dagens situasjon med utvinningsrett, men enno ikkje driftskonsesjon, og seinare når drifta evt. kjem i gang. Storleiken på avgifta er altså heilt uavhengig av kor mye som blir tatt ut og kor mye bedrifta har i inntekt. Når vi her snakkar om ressursar i milliardklassen, er det som går til statskassa heilt mikroskopisk.

For mineralutvinning som innebærer utslepp av avgang eller produksjonsvatn til naturen, må gruveselskapet søke løyve etter forureningslova frå Miljødirektoratet. Forskrift til forureiningslova fastset faste satsar for behandling av søknadar og for kontroll med bedrifter som har fått løyve. Den høgaste satsen som kan krevjast for søknadsbehandling er kr. 118 100,-, og denne blei nylig brukt ved tildeling av løyve til sjødeponi i Repparfjorden. Med fleire års saksbehandling er det opplagt at denne summen bare dekker ein liten del av utgiftene. I praksis subsidierer dermed staten denne forureininga.

Sibelco si nefelingruve på Stjernøya i Altafjorden driv på grunneigar sine mineral og betaler derfor avgift til Finnmarkseiendommen. Her frå dagbrotet på toppen av fjellet Nabbaren.

(Foto: SL)

Etter minerallova har ein kvar rett til å leite mineral på andre sin grunn, og grunneigaren kan ikkje nekte, så sant det er i utmark. Kva har så grunneigaren igjen dersom det blir funne verdfulle mineral på eigedommen hans? Her kjem skiljet i minerallova mellom staten og grunneigar sine mineral inn. Det er bare avgifta på statens mineral som er regulert, og forskrift til minerallova seier:

§ 5-5 Utvinner av forekomst av statens mineraler skal etter mineralloven § 57 første ledd betale grunneieren en årlig avgift på 0,5 prosent av omsetningsverdien av det som utvinnes. ...

Det er altså inga minsteavgift, og dersom ei gruve blir sett i gang utan at det blir seld noko særlig, kan grunneigar lett få meir skade enn gagn av gruva. Uansett er det ein svært låg sats, som gir lite innhogg i gruveselskapa sin forteneste.

I Finnmark er det igjen ei særordning, føresett at drifta skjer på Finnmarkseigedomen sin grunn:

§ 5-6. På Finnmarkseiendommens grunn skal det i tillegg til den ordinære grunneieravgiften betales en forhøyet grunneieravgift på 0,25 prosent.

I praksis har denne avgifta enno ikkje vore kravd inn, da det ikkje har vore drift på staten sine mineral på FeFo-grunn etter at finnmarkslova og minerallova blei vedtatt.

For grunneigar sine mineral er det ingen minstekrav til betaling. Denne skal avtalast direkte mellom gruveselskapet og grunneigaren. Når grunneigar er politisk styrt (FeFo, Statskog, kommunar) kan det og føre til at dei avfinn seg med minimal avgift for å få arbeidsplassar.

I dei tilfella der eit gruveselskap har klart å tileigne seg grunnen, slepp det å betale avgift til nokon, slik tilfellet har vore med Sydvaranger Gruve.

Gruveselskap skal betale 27 % skatt av overskot på drifta. Tidligare gikk ein del av skatten til kommunen der selskapet hadde kontor, men no går alt til staten. Det blir diskutert igjen å la kommunane få noko av denne skatten, men pr. 2015 er ingenting avgjort.

I utgangspunktet skulle dette kunne gi staten ein del skatteinntekter, men føresetnaden er at selskapet bokfører overskot. For internasjonale gruveselskap ligg det svært store muligheiter til å manipulere bort det formelle overskotet, så dei slipp å betale inntektsskatt. For eksempel opererte Sydvaranger Gruve eit år med formelt underskot, samtidig som det blei overført mange millionar til eit dotterselskap i Sveits. I oljenæringa er det ei viktig oppgåve for Oljedirektoratet å bestemme verdien av olja og kontrollere at Noreg får sin del av overskotet. Noko tilsvarande kontrollorgan finst ikkje for mineralnæringa.

Sydvaranger Gruve like før konkursen hausten 2015. I 1904 sikra Christian Anker seg eigedomsrett til konsesjonsområdet for AS Sydvaranger, og slapp dermed unna å betale avgift til grunneigar.

(Foto: Geir Jørgensen)

Der kommunen har innført eigedomsskatt for det området gruva ligg i, kan ein ta inn eigedomsskatt for bygningar og installasjonar. Skattegrunnlaget blir fastsett ved offentlig takst, og er gjerne på 5–7 promille. Dette er einaste skatten kommunen har høve til å ta av gruveselskapet. Ein slik skatt føreset at også alle andre i kommunen betaler tilsvarande skatt.

Begge jerngruvene i Noreg har dei siste åra vore i konflikt med kommunane om berekningsgrunnlaget for eigedomsskatten. Da sakene kom opp for retten, tapte Sydvaranger Gruve [5], mens Rana Gruber tapte i tingretten, men anka og vann i lagmannsretten.[6] Rana kommune ville auke eigedomsskatten frå 350 000 til 5,5 mill. kr. for året, men fikk altså ikkje godkjenning for det. NHO og Norsk Bergindustri engasjerte seg for å støtte Rana Gruber, og meiner dommen vil vere viktig for mange mineralbedrifter.[7] Prinsippa som no er slått fast er: «Nå har retten kommet fram til at jernmalmens verdi skal fastsettes til 0,5 prosent av gjennomsnittlig omsetningsverdi av det som utvinnes etter normal oppredning. Maskinene skal takseres ut fra såkalt substansverdi med fradrag for slit, elde og eventuell utidsmessighet.» [8] Domen kan verke som ein siger for gruveselskapet, men saka har to sider. Vona om å få inn skatt til kommunekassa er ei viktig drivkraft når politikarane ønsker seg gruver i kommunane. Om dei ikkje får lov å ta inn meir enn symbolske summar i skatt, kan mye av velviljen i kommunane bli borte.

Gruvearbeidarar og andre tilsette betaler inntektsskatt til kommunen der dei er registrert busett. Dette kan vere den største inntekta ein kommune får av å ha ei gruve innafor kommunegrensene. Føresetnaden er da at dei tilsette faktisk er busette i kommunen. Ofte er ein stor del av gruvearbeidarane pendlarar, som betaler til heimkommunane sine. Da Sydvaranger Gruve starta opp i 2008 var eit stort fleirtal pendlarar, først etter 5 års tid var over halvparten av dei tilsette skattebetalarar i kommunen. Utanlandske arbeidarar som ikkje er registrert busett nokon annan stad i Noreg skal i utgangspunktet betale skatt til den kommunen dei jobbar i, men dei vil kunne ha frådrag som gjør at dei vil betale mindre skatt enn dei som er fast busett i kommunen.

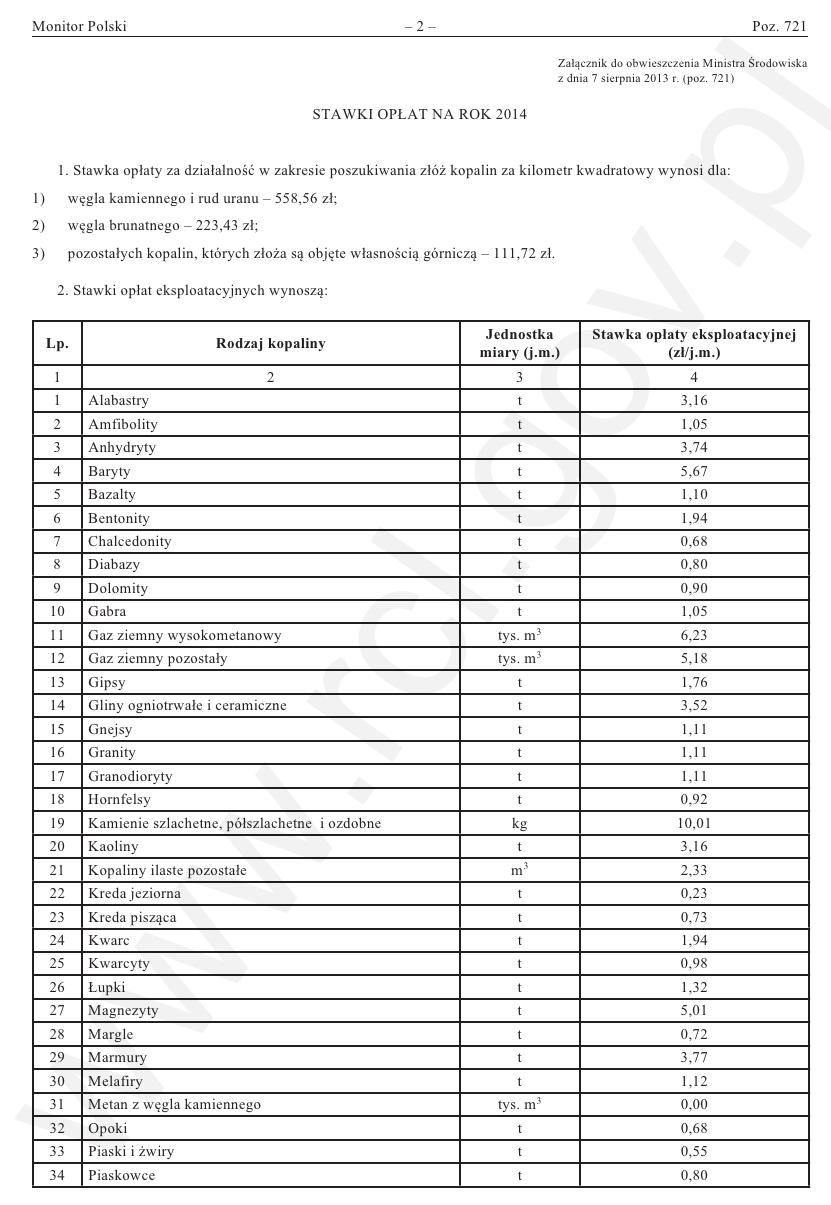

Tabell over kva gruver i Polen må betale i avgift.

Avgifter og skattar som gruveselskapa betaler varierer med storleiken på området dei har rettar til, omsetningsverdien og overskotet. Ingen av avgiftene/skattane er avhengige av driftsmåten, av mengda masse dei tar ut eller av mengda avfall dei produserer. Det ligg altså ikkje i avgiftssystemet noko motivasjon til å drive på ein måte som gir minst skade på miljøet, slik f.eks. CO2-avgifta er ein sterk motivasjon til å legge om til produksjonsmetodar som gir mindre utslepp.

Til samanlikning finst det andre land som aktivt brukar avgiftssystemet til å påverke driftsmåte og handtering av avgang. Polen har sidan tidlig på 1990-talet hatt eit system der gruveselskapa betaler pr. tonn for den massen dei tar ut, og pr. tonn avfall dei slepp ut i naturen. Denne avgifta er da øremerka til miljøtiltak i lokalsamfunnet. I starten var selskapa svært motvillige mot dette systemet, men etter kvart tilpassa dei seg, og i dag virkar alle partar å vere nøgde med ordninga. Gruveselskapa tok utfordringa når dei måtte, og dette har ført til at utsleppa har minska drastisk. Samtidig har produksjonen av byggemateriale frå gruveavgang auka tilsvarande, for når avgangen blir brukt som råstoff i produksjon, slepp dei unna skatten. Mineralnæringa har klart seg betre i Polen enn i mange andre land, og kommunane med gruver er blant dei rikaste i landet. Alle problem er sjølvsagt ikkje løyste, men i alle fall er det eit eksempel på at avgiftssystemet kan vere med på å påverke til ei positiv utvikling.

Til samanlikning spurte vi Nussir-direktøren kva dei vil måtte betale for utslepp og han svarte: «– Ikkje eit øre.» Med polsk avgiftsnivå ville dei planlagte utsleppa frå Nussir og dei som inntil nylig har vore frå Sydvaranger fort kosta 100–200 mill. kr. for året. Om vi reknar ei driftstid på 25 år, ville det gi ganske store insentiv til å utvikle alternativ bruk av avgangen.

For fleire gruver, bl.a. Sydvaranger og Biedjovággi har det vore ei aktuell problemstilling om ein skal satse på dagbrot eller underjordsdrift. Ei avgift på uttak av gråberg vil her verke sterkt til at selskapa vel underjordsdrift, som gir mindre naturinngrep.

Mens kommunar som har kraftverk gjerne gjør gode pengar på avgifter, har kommunar med mineralnæring fått lite inntekt av denne. Dette ville kommunar med igangverande og planlagt mineralnæring gjøre noko med, og i 2009 danna dei Mineralkommunenes sammenslutning. Dei gjorde det både for å stille krav om skattar eller avgifter til kommunane, og for å skaffe seg faglig og juridisk kompetanse til behandling av mineralsaker. Derfor har dei oppretta eit felles sekretariat med advokatar og samarbeider med samanslutninga for utmarkskommunar.

«– Da vi tok opp dette først i samband med gjenopninga av Sydvaranger, blei det møtt med veldig motstand», fortel tidligare ordførar i Sør-Varanger, Cecilie Hansen. «– Formannskapet ville diskutere å krevje kommunal avgift av gruveselskapet, men det blei avvist av fleirtalet i kommunestyret. Vi blei latterliggjort bl.a. av Norsk Bergindustri. No tar dei sjølv opp at kommunane må få større del av skatten. Det gjør dei for at kommunane skal bli meir positive til gruveetableringar.» [9]

Under arbeidet med den nye minerallova var eit av hovudkrava frå Sametinget at gruveselskapa skulle betale ei særlig urfolksavgift. Sametinget grunnga denne med behovet for kompensasjon for det presset som natur og kultur i samiske område blir utsett for med mineralverksemda, og viste til at ei slik avgift er heimla i ILO-konvensjon 169 om urfolk: «Når det er mulig, skal vedkommende folk ha del i nytteverdien av slik virksomhet, og skal tilkjennes rimelig erstatning for enhver skade de måtte lide som følge av slik virksomhet.»/p>

Ei tid kunne det sjå ut til at regjeringa ville etterkomme dette kravet, bl.a. sa daverande næringsminister Dag Terje Andersen i 2008 at regjeringa ville ha urfolksavgift. Han viste til ILO-konvensjonen og sa at denne ikkje måtte blandast saman med grunneigaravgifta.[10] Likevel var det nettopp dette som skjedde. Regjeringa hevda da at urfolksavgifta var innført gjennom at minerallova § 58 gir departementet høve til å fastsette høgare avgift til grunneigar for «utvinning av statens mineraler på Finnmarkseiendommens grunn». På Stortinget var det ingen som foreslo anna form for urfolksavgift. Seks år etter at lova trådde i kraft er det ikkje betalt ut eit øre av denne ekstra grunneigaravgifta.

For å oppsummere systemet for skatt og avgifter i samband med mineralutvinning i Noreg kan ein seie:

– Gruveselskapa har eit svært lågt skatte- og avgiftsnivå, heilt i samsvar med mineralstrategien si målsetting om at Noreg skal vere konkurransedyktig i å trekke til seg internasjonal gruvekapital.

– Kommunane har lite å tene på å ha gruver.

– Det er ingen samanheng mellom skatt/avgift og driftsmåte eller påverknad på natur og miljø. Skattesystemet bidrar ikkje til å redusere miljøskadane ved gruvedrift.